Radni z wizytą na terenach inwestycyjnych

21 czerwca 2017

Przetarg na teren inwestycyjny przy ul. Bartka Lasoty

23 czerwca 2017

Zwolnienia od podatku w ramach pomocy de minimis:

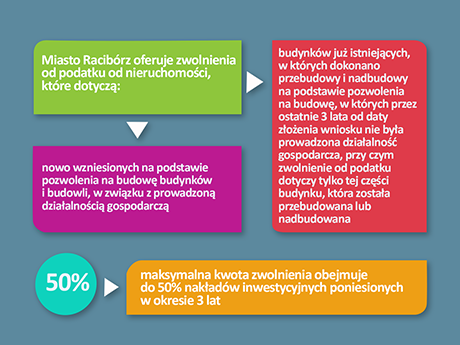

Miasto Racibórz oferuje od kilku lat ulgę w podatku od nieruchomości w ramach pomocy de minimis. Obecnie jest ona dostępna na podstawie Uchwały nr XLI/576/2014 z dnia 25 czerwca 2014 roku.

Zwalnia się od podatku od nieruchomości:

- nowo wzniesione na podstawie pozwolenia na budowę budynki i budowle, w związku z prowadzoną działalnością gospodarczą,

- budynki już istniejące, w których dokonano przebudowy i nadbudowy na podstawie pozwolenia na budowę, w których przez ostatnie 3 lata od daty złożenia wniosku nie była prowadzona działalność gospodarcza

Maksymalna kwota zwolnienia określonego w okresie 3 lat nie może przekroczyć 50% udokumentowanych nakładów na inwestycję. Natomiast zwolnienie od podatku dotyczy tylko tej części budynku, która została przebudowana lub nadbudowana.

Warunkiem uzyskania zwolnienia jest zgłoszenie przez przedsiębiorcę zamiaru skorzystania z tej pomocy w formie pisemnej, na druku stanowiącym załącznik Nr 1 do uchwały, dołączając wymienione w nim dokumenty tj.:

- zestawienie nakładów na inwestycję potwierdzonych uwierzytelnionymi kopiami dokumentów wraz z ewidencją środków trwałych,

- pozwolenie na budowę lub zgłoszenie właściwemu organowi budowlanemu,

- pozwolenie na użytkowanie wybudowanego obiektu lub zawiadomienie o oddaniu do użytkowania, wydane przez właściwy organ,

- oświadczenie o niezaleganiu z płatnościami wobec Miasta Racibórz,

- potwierdzenie wpisu do odpowiedniego rejestru działalności gospodarczej lub Krajowego Rejestru Sądowego,

- oświadczenie o wielkości otrzymanej przez przedsiębiorcę pomocy de minimis, jaką otrzymał w roku, w którym ubiega się o pomoc, oraz w ciągu dwóch poprzedzających go lat wraz z zaświadczeniami o uzyskanej pomocy de minimis,

- oświadczenie o niezaistnieniu przesłanek określonych w § 3 niniejszej uchwały,

- zaświadczenie z właściwego Urzędu Skarbowego o niezaleganiu z zapłatą podatków,

- informację o każdej innej pomocy publicznej jaką otrzymał (nie tylko w trzyletnim okresie) w odniesieniu do tych samych kosztów kwalifikujących się do objęcia pomocą, na pokrycie których ma być przeznaczona pomoc de minimis udzielona na podstawie przedmiotowej uchwały lub oświadczenie o nieotrzymaniu pomocy publicznej,

- pisemne oświadczenie, iż podatnik nie znajduje się w trudnej sytuacji ekonomicznej, w rozumieniu Wytycznych Wspólnotowych dotyczących pomocy państwa w celu ratowania i restrukturyzacji zagrożonych wraz z dokumentami pozwalającymi ocenić jego sytuację tj.: bilans, rachunek zysków i strat, rachunek przepływów pieniężnych za ostatni rok obrotowy lub innych dokumentów zamiennie, gdy ww. nie są sporządzane przez podmiot ubiegający się o zwolnienie,

- informację o posiadaniu zaległości w zakresie zobowiązań publiczno – prawnych.

Więcej informacji: TUTAJ

Dodatkowo z ulg mogą skorzystać firmy inwestujące w strefie ekonomicznej:

Ulgi w podatku dochodowym dla firm inwestujących w Katowickiej SSE mogą być naliczane wg jednego z poniższych sposobów:

Zwolnienie podatkowe naliczane w oparciu o koszty inwestycyjne:

- Dla dużych przedsiębiorstw łączna kwota ulgi podatkowej może wynieść 25% poniesionych kosztów inwestycyjnych

- Dla średnich i małych przedsiębiorstw zwolnienie podatkowe wynosi odpowiednio 10 i 20% wiecej

Zwolnienie podatkowe naliczane w oparciu o kreację nowych miejsc pracy:

- Łączna kwota ulgi podatkowej może wynieść 25% dwuletnich kosztów zatrudnienia na nowo stworzonych miejscach pracy w strefie

- Dla średnich i małych przedsiębiorstw zwolnienie podatkowe wynosi odpowiednio 10 i 20%

Więcej informacji: TUTAJ